老後の公的保障を理解すると少し先の明るい未来を考えられるようになります。

残念なことに、金融の営業マンや政治家、メディアの影響で老後の公的保障をネガティブに捉えている人も。

違いますよ!

日本の公的保障は、とにかく凄いんです。

少しずつ勘違いを紐解いていきましょう。

この記事では、国民年金と厚生年金の加入ルールについて書きました。参考になれば幸いです。

国民年金と厚生年金の加入ルール

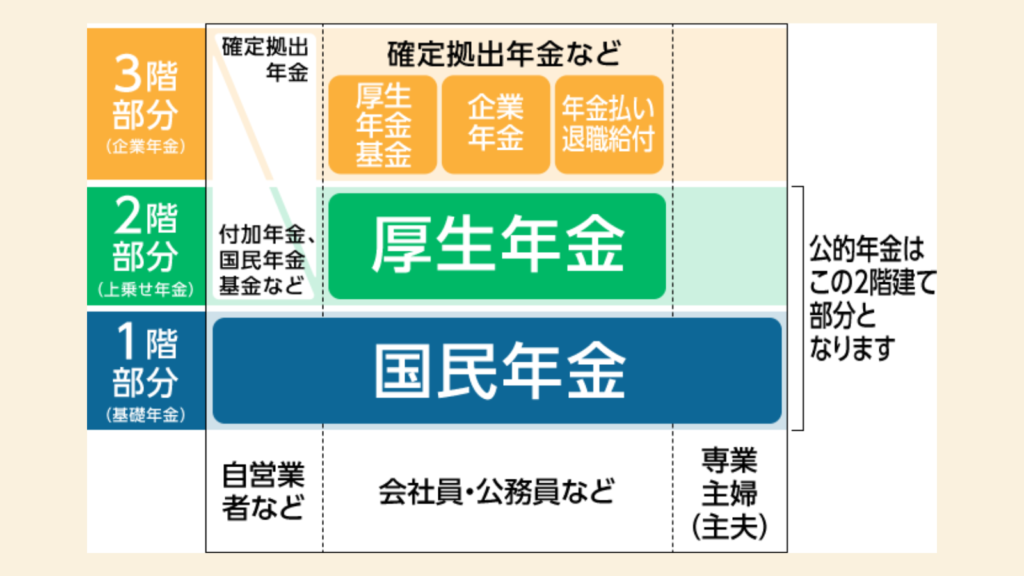

図は、公的年金と私的年金の位置づけになります。

20歳になったら加入するんだよね。国民年金と厚生年金って何が違うの?

職種によって年金の種類が異なります。厚生年金を納めている人は、国民年金も一緒に納めていることになります。

国民年金と厚生年金の位置づけ

1階部分(基礎年金)が国民年金、2階部分(上乗せ年金)が厚生年金です。

会社員・公務員など厚生年金を支払っている人は、国民年金も一緒に納めていることになります。

1階部分と2階部分が、公的年金となります。

何歳まで加入(納める)できる?

国民年金は、原則20歳から60歳までです。

厚生年金は、企業を退職するまで(最長70歳まで)納めることができます。

受け取り(支給)に必要な加入期間

国民年金は、10年以上の納付で受け取ることができます。

厚生年金は、1ヶ月の納付があれば受け取ることができます。

受け取り(支給)は何歳から?

原則65歳から支給となります。

60歳に繰り上げ支給したり、75歳まで繰り下げ支給することが可能です。

国民年金と厚生年金の加入ルール まとめ

自営業(フリーランスなど)より会社員・公務員の方が、公的年金が手厚いことがわかりますね。不足分は、個人で自助努力して資産をつくっていかないといけないですね。

公的年金は、国民年金の上に厚生年金(上乗せ分)があります。

注意したいことは、国民年金の受け取りがないと厚生年金を納めていても受け取ることができません。

国民年金は、しっかり納めましょう。

国民年金と厚生年金の加入ルールについてまとめました。最後までお読みいただきありがとうございました。