NISA口座は、

利用した方がいい人とそうでない人

がいます。

今日のブログは、

新NISAに向かない人。投資信託+株の即効運用

について。

こんにちは。

祖父江 仁美です。

自己紹介は、コチラ。

ライフステージが変わっても、

自分らしい働き方・生き方を

自分の力で実現する女性を増やすこと

をミッションに活動しています。

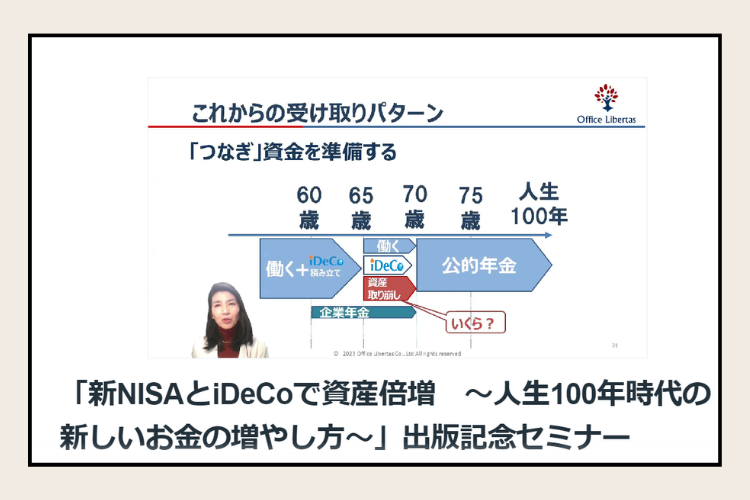

2023年12月17日(日)1y_Vol.53

オンライン受講した

大江 加代先生の出版セミナー。

出版された本、

ぜひ読んでほしい1冊です。

加代先生が、

確定拠出年金アナリスト

ということもあり、

ライフプランに合わせた、

NISAとiDeCo(確定拠出年金)の使い分けが、

わかりやすく書いてあります。

無理をしない

将来の自分の資産形成って

こういうことかと納得できます。

新NISAがはじまるから、すぐにはじめよう!

と焦らせることはなく、

逆にこういう考えの人は、

「新NISAは、利用しない方がいいよ」とも

解説しています。

結論としては、

NISAを利用した方がいい人と

利用しない方がいい人

□ NISAを利用した方がいい人

・・・時間をかけて資産形成をと考えている人

□ NISAを利用しない方がいい人

・・・株式の短期売買を中心に投資をする人

です。

NISAのいいところは、

売却益や配当金などに対し、

税金がかからないことです。

逆を言えば、

利益が出た場合の話なので、

利益が出なかったら、

税制優遇を受けることはできません。

株式の短期売買の場合、

損益通算を前提に値下がりした局面で、

損切りも行います。

※損益通算とは・・・

1年分の利益と損失を合算することです。

利益が出たら、

税金がかかるので、

損失が出た時に差し引いて

税金を減らすことができます。

NISAは、

損益通算の対象外なので、

損失は、マイナスなだけです。

資産形成は、

時間を要するものです。

値上がり、値下がりをみて、

お金を増やしたい方は、

NISAより一般口座の方がいいですよ。

私も新NISAで、

長期的に株を購入することにしました。

コメダホールディングスの株を

コメダホールディングスの株を

毎月2口ずつ購入予定です。

※12/14時点で2,767円でした。

加代先生の本のように、

40歳までは、

新NISAに比重を置いて投資して、

40代から

iDeCoの積立額を増やして、

バランスよく

積み立てていこうと思います。

あくまでも、

NISAは、国の制度です。

使いやすい受け皿が

できただけの話なので、

自分の考えをもとに、

NISAに何を盛り付けるか、

他(一般口座やiDeCo)の受け皿との

バランスを考えていきましょう。

時間を味方につけて、

私も資産倍増するぞーー!

本日も最後までお読みいただき、

ありがとうございました。

▼じんFP事務所HP

退職金・企業年金の導入サポート、

社員研修は、コチラからご覧ください。

▼その他、お問い合わせは