個人事業主になると、

銀行や税理士さんから

勧められたことないかな?

小規模企業共済は、

とてもいい制度だけど、

収支状況や

制度の留意点なども

把握した上で、

検討しましょうね。

2024_Vol.359

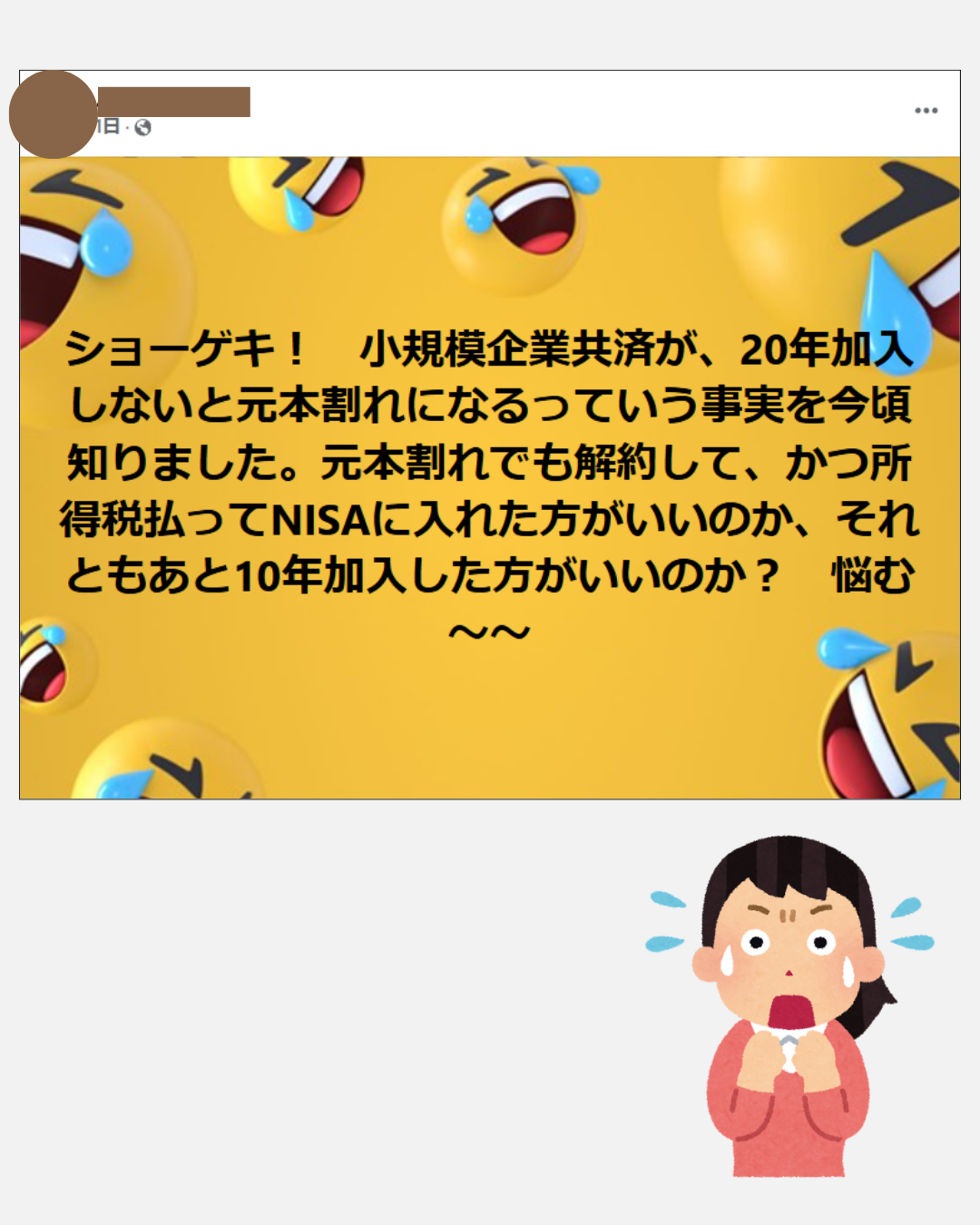

これ見て👇

小規模企業共済に

加入したけど、

解約して、

NISAに変えようか

悩んでいる方の投稿。

私のお客様からも

今、●●に加入してるけど、

NISAに変更した方がお得?

と聞かれることは、

よくある。

NISA、

人気ですな。。笑

ちなみに

小規模企業共済とは…

小規模企業の

経営者や役員、個人事業者用の

積み立てによる退職金制度。

目的は、

退職後の生活資金。

ざっくりとこんな制度。

まじめに

書いたやつがあるので、

こちらも👇

約4年前の自分、

要点ついて書いてるね…笑

メリットとしては、

メリットとしては、

- 退職後の

まとまった生活資金の確保 - 運用される(平均2%)

- 掛け金が所得控除

- 積み立てた範囲内で、

貸付が可能

など。

3と4が、

個人的には大きいと

思ってて、

最高で、

7万×12か月の

=84万円

が、所得控除になるので、

節税効果が高いし、

資金繰りが、

ショートしそうな時に、

積み立てた範囲内で、

貸付することも可能。

なので、

魅力のある制度

なんだけど、

経費がほぼない

個人事業主なんかは、

貸付の機会って、

あまり無いよね?

だったら、

小規模企業共済で積み立てる

メリットが少ない。

そして

積み立て期間中は、

所得控除の対象なので、

受け取る時は、

税金がかかるのよ。

途中で解約して、

受け取った解約金は、

全額が、

税金の対象。

しかも

20年以内の解約は、

元本割れして、

割れて受け取った金額に、

所得税がかかるの。

ここらへん、

生命保険やiDeCoと

違うところで、

生命保険の場合は、

生命保険の場合は、

満期金(解約金)-

払い込み保険料-50万

×2分の1

の金額が、

所得税の対象。

NISAの場合は、

投資したお金は、

税引き後のお金だから

受け取り時に、

投資したお金関しては、

所得税はかからない。

iDeCoの場合は、

途中引き出しは、

できないため、

解約という概念はなし。

一時金や年金として

受け取った時は、

控除を差し引いた金額が、

税金の対象。

だから

小規模企業共済、

悪くないけど、

節税目的なら、

他の方法で十分だし、

在庫を持たない方や

売上が少ない時は、

使い勝手が悪いので、

あまりオススメしません。

税理士は、

代理店をやっていることが、

多いので、

決算前とかに、

勧誘されることも

あるけど、

節税なら、

iDeCoを活用したり、

資金づくりをするなら、

NISAを活用するのが、

いいと思う。

ちなみに、

このポストの人が、

相談に来たら👇

10年後に、

受け取り予定なら、

解約して、

所得税を支払って、

NISAの枠を

なるはやで埋めて、

運用(年利5%以上で)するのが、

一番いいかな。

本日も最後までお読みいただき、

ありがとうございます。