国民民主党の

基礎控除178万の引き上げで、

稼げるようになるのか。

▼昨日の続きです。

実は、

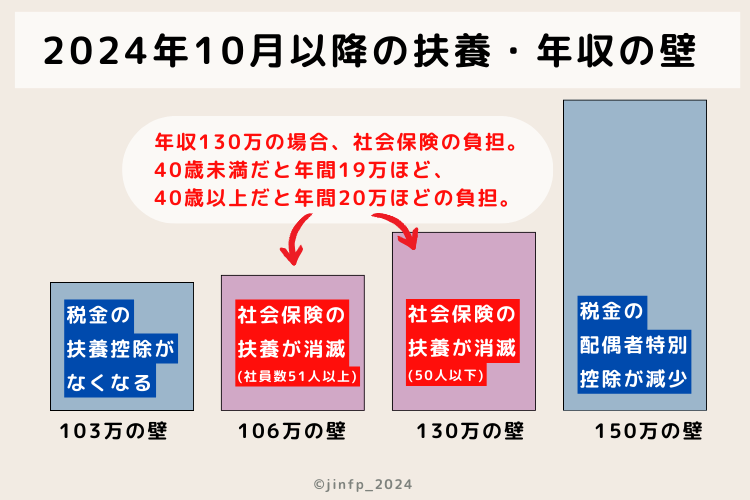

103万の壁→178万の壁は、

稼ぎやすくなる人もいるけど、

扶養内に入っている、

パート主婦(主夫)の方は、

そこまで

メリットが無かったりする。

というのも、

税法上の壁(103万)は、

そこまで

ハードルが高くない。

1万円多い

104万稼いだとしたら、

所得税は、

500円ちょっと。

学生(アルバイト)と違い、

配偶者の扶養に入る場合、

年収150万までは、

控除は変わらないので。

パート主婦(主夫)にとって、

ハードルが高いのは、

106万・130万の壁

社会保険の負担のライン。

仮に

178万まで稼いで、

税負担がなかったとしても、

106万を超えて、

パートすれば、

厚生年金と健康保険、

40歳からは

介護保険を負担することに。

おおよそだけど、

40歳未満は、

年間19万ほど、

40歳~60歳は、

年間20万ほど

支払うことになります。

年間19万~20万を

負担して、

家計費が、

落ち着くのが、

パート主婦(主夫)の

年収が138万~139万

(月額11.5万~11.6万)

くらい。

時給1,050円で、

11.5万稼ごうと思うと、

子どもが小さい、

心の病気など理由があって

フルタイムで

働けない人なんかは、

ちょっと厳しい。

あとは、

配偶者の企業からの

配偶者手当を受け取るために

103万・106万・130万以内で、

働いている人も。

※これは、企業によって変わる

▼魅力的な政策だけど、

学生が働ける、

事業主が、

シフト調整しやすくなる

だけの

単純な話ではないので、

改正案を出すなら、

社会保険の負担も含めて、

考えていくべき。

2022年10月以降の

社会保険適用拡大は、

パート主婦(主夫)、

企業に勤める業務委託者などの

将来の公的給付を増やす目的で、

はじまりました。

個人的には、

社会保険を負担することで、

- 将来の公的給付

- 年金受給者の公的年金

が充実するので、

社会保険は、

負担した方がいいと

思うのだけど、

働き方は、

1世帯ごとに、

環境や考えがあるので。

落としどころを見つけて、

大衆が納得する

法改正になることを祈ろう。