起業女性やフリーランスの方は、事業用口座にお金を残しながら貯金が出来ている人と手残りが少なく何も手をつけられていない人と2つに分かれます。

家計と事業のお金。めんどくさいと後回しの方も多いのではないでしょうか。

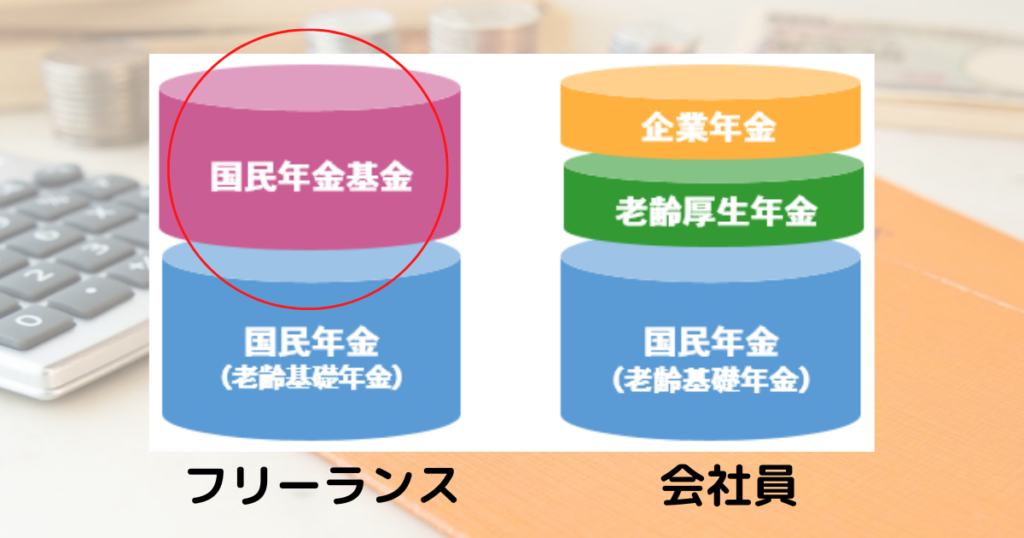

起業女性やフリーランス(個人事業主)と呼ばれる人は、会社員より年金が少ない分、自助努力が必要です。

この記事では、起業女性やフリーランスにオススメの老後の年金を増やす方法の一つ、国民年金基金と付加年金について書きました。参考になれば幸いです。

老後の年金を増やす方法(1)~国民年金と付加年金~

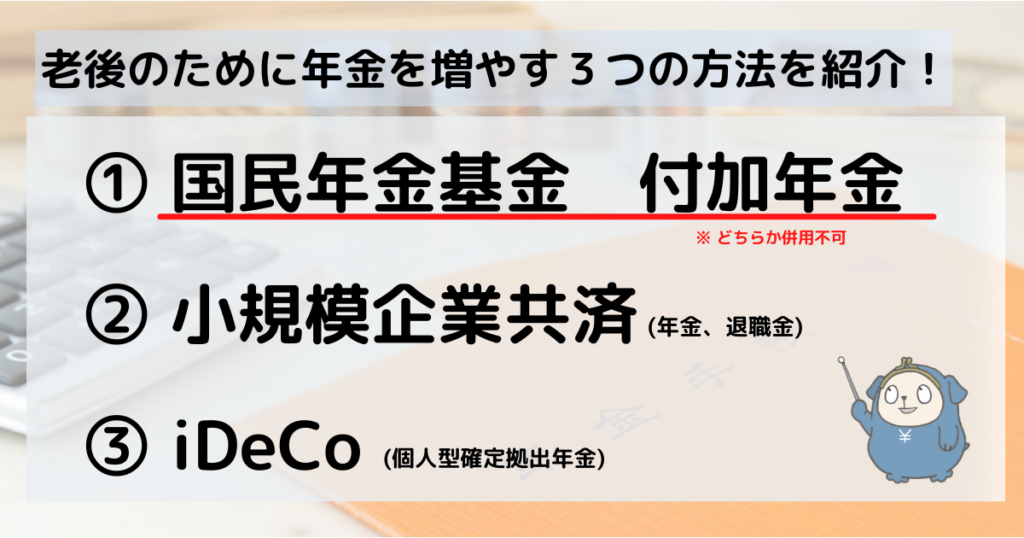

老後の年金を増やすための方法は多々あります。その中で起業女性やフリーランスの方は、以下の3つの方法がオススメです。

起業女性やフリーランスにオススメの老後の年金を増やす方法!

(1) 国民年金基金 付加年金

(2) 小規模企業共済 (年金、退職金)

(3) iDeCo (個人型確定拠出年金)

国の税制優遇を受けながら老後の年金を増やすことができる方法です。

その中で国民年金基金と付加年金は、あまりなじみがない制度ですが、メリットも多いのでぜひ活用してみてください。

国民年金基金とは

国民年金基金は、安心して老後を過ごせるように国民年金に上乗せして加入できる公的な年金制度です。イメージとしては厚生年金と同じ年金の2階部分になります。

65歳から受け取れる終身年金です。付加年金との併用して加入はできないので注意ください。

国民年金基金のメリット!

国民年金基金のメリットは、以下の通りです。

国民年金基金のメリット

□ 一生涯受け取れる「終身年金」

□ 掛け金も一定のため払込みが安心

□ 税制優遇が効き、万が一の時の遺族一時金は非課税

□ 自由なプラン設計ができる

掛け金の全額が社会保険料控除の対象になり、受け取る時も控除の対象となります。そして加入者に万が一のことがあっても遺族は一時金として受け取れるので掛け捨てにはなりません!

プランもA型・B型と選択できます。口数(掛け金)の変更は出来るので、ライフイベントに合わせて無理なく老後のお金を準備できます。

掛け金の上限は、月額68,000円です。

これは、iDeCo(個人型確定拠出年金)の掛け金との合計になります。iDeCoにすでに加入している方は、確認くださいね。

ハードルが低くはじめやすいことだけ覚えておけばいいかな!

個人年金保険の控除は、最大で年額40,000円です。「全額控除」というのは、節税効果が高くてありがたいですね。

国民年金基金の申込み方法

全国民年金基金から資料をダウンロードください。

付加年金とは

付加年金も国民年金の2階建て部分になります。

上記説明した国民年金基金と併用して加入はできないので注意くださいね。

国民年金基金には、加入する余裕がないけど、少しでも年金を増やしたい方やiDeCo(個人型確定拠出年金)をできるだけ多く掛けたいけど費用対効果が高い付加年金も準備したいという方にオススメです。

付加年金のメリット

付加年金のメリットは、以下の通りです。

付加年金のメリット

□ 保険料(掛け金)は、1か月400円で気軽にはじめられる

□ 65歳から「付加年金を納めた月数×200円」が受け取れる

仮に1年間(12か月)だけ付加保険料を支払った場合、支払額は12か月×400円=4,800円となり、受給額は、65歳から毎年12か月×200円=2,400円年金に上乗せされます。

ということは、2年で元が取れるってこと??

そうです!

30年支払ったとしたら・・65歳から95歳まで(30年×12か月×200円=72,000円)年金に上乗せして受け取れるということになります。

30年支払った金額は、30年×12か月×400円=144,000円です。65歳から2年以上生きていたら元が取れる計算ですね。

保険料は、月々400円と固定です。たった400円なので意味がないと思われがちですが、付加年金の魅力は費用対効果が非常に高いことです。1か月でも加入していれば適用されちゃいます!

掛け金は、全額社会保険料控除の対象です。起業女性やフリーランス(個人事業主)の方は、上手に活用していきましょう!

付加年金の申込み方法

日本年金機構のHPより【国民年金、被保険者、関係届】と検索。上記申請書類をダウンロードして必要事項を記入し、管轄の年金事務所へ郵送します。

国民年金基金と付加年金まとめ

どちらも老後のお金を増やす方法としていい制度だよね。

老後資金と聞くとiDeCo(個人型確定拠出年金)が定番ですが、起業女性やフリーランス(個人事業主)の方は、合わせて加入するのがオススメです。

もちろん、稼ぎが少ないうちは無理せずにですよ。

本日は、国民年金基金と付加年金について書きました。最後までお読みいただきありがとうございました。

【参考URL】

全国民年金基金 https://www.zenkoku-kikin.or.jp/

日本年金機構 https://www.nenkin.go.jp/