会社員の時は、社会保険の一部を会社が負担していたり、給料から引かれていることもあり、あまり気にすることがないですが、個人事業主になるとそうはいきません。

社会保険は、全額自己負担になります。独立したばかりで収入が少ない時は、負担が大変ですよね。

あまり知られていないのですが、前納割引制度ってご存じですか。国民年金の支払い方なんですが、保険料の負担を減らすことができるお得な割引制度です。

この記事では、国民年金の前納割引制度について紹介します。参考になれば幸いです。

前納って知ってる?国民年金をお得に支払う方法!

前納割引制度って聞いたことないな。国民年金にそんな裏技があったなんて!

昔からある制度ですよ。あんまり知られてないんですが。

あまり知られていない前納割引制度。月払いで口座引き落としになっている方は必見ですよ!

今回は、前納割引制度について解説していきます。

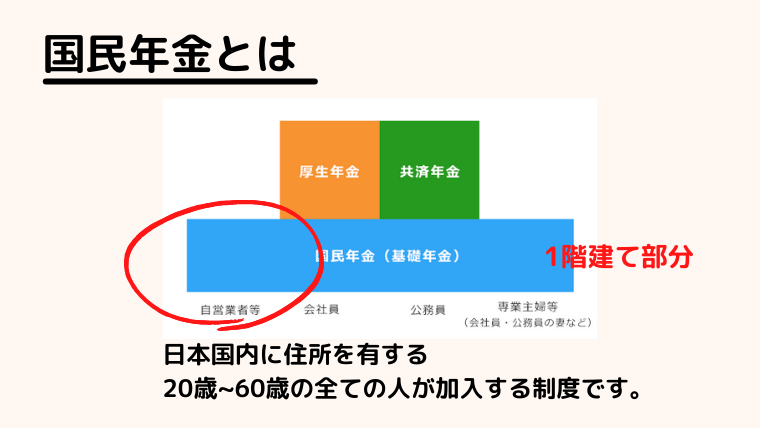

国民年金とは

まず、国民年金について解説します。

国民年金は、日本国内に住所を有する20歳~60歳の全ての人が加入する制度です。

年金制度の1階部分になります。個人事業者は、国民年金を全額自己負担する形で支払います。

国民年金は、月額16,610円です。(令和3年4月~令和4年3月まで)

年金未納者じゃない限り、65歳から老齢基礎年金を受給する権利を受け取れます。

国民年金の前納割引制度について

前納割引制度は、半年度分、1年度分、2年度分を先払いすることで、割引される制度です。

支払い方は、現金払い、口座振替支払い、クレジット払いと選択できます。

割引率も2年前納が一番高いです。

前納割引制度の割引率について

クレジットカード払いで前納したら、ポイントも貯まるよね。

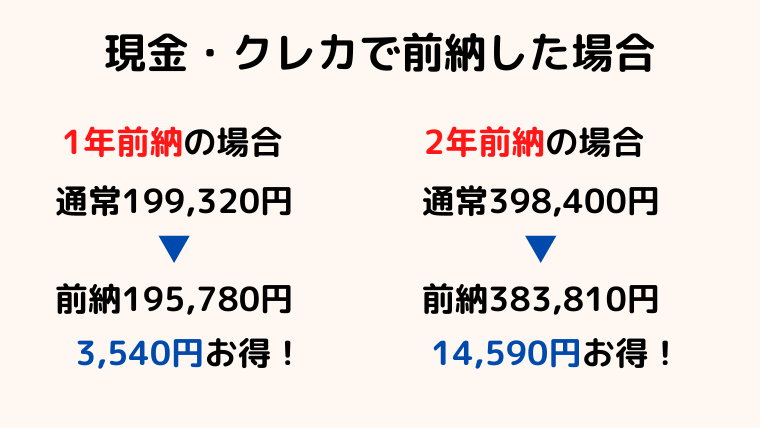

現金支払い、クレジットカード払いの場合

月払いで納めた場合、令和3年度分は、16,610円×12か月=199,320円。令和4年度分は、16,590円×12か月=199,080円になります。2年合計で398,400円です。

現金払い・クレジット払いで1年度分(令和3年度)を前納した場合の保険料額

199,320円-3,540円=195,780円 (3,540円の割引)

現金払い・クレジット払いで2年度分(令和3年及び令和4年度)を前納した場合の保険料額

398,400円-14,590円=383,810円 (14,590円の割引)

お得ですね。2年前納を10年続けたら、約72,000円の割引になります。

家電製品が1つ買い換えられる金額ですね。

クレジットカードで支払えば、マイルやポイントも貯まるので、さらに還元を受けられちゃいます。

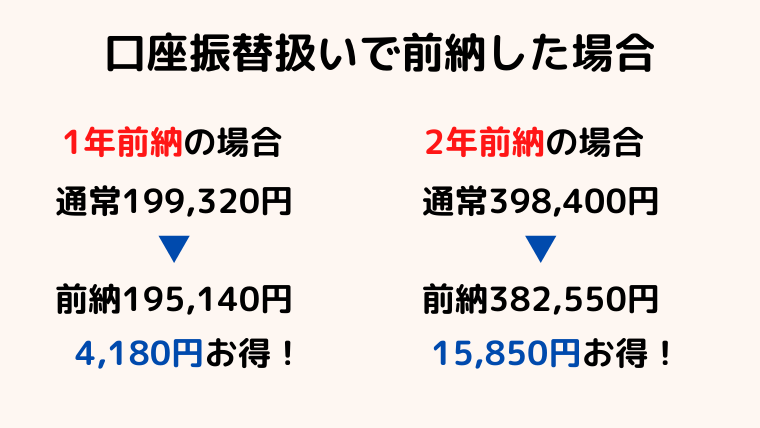

口座振替で支払うと早割が使えます!

国民年金の納付期限は翌月末ですが、当月末に口振扱いにすることを「早割」と言います。

口振で早割をして、前納すると現金払いやクレジットカード払いより割引が高いです!

口座振替扱いで1年度分(令和3年度)を前納した場合の保険料額

199,320円-4,180円=195,140円 (4,180円の割引)

口座振替扱いで2年度分(令和3年度及び令和4年度)を前納した場合の保険料額

398,400円-15,850円=382,550円 (15,850円の割引)

口座振替は、さらに割引きになりますね。

「早割」を適用し、会社員に復職して厚生年金に加入したりすると使われなかった国民年金は還付されます。

年払いで付加年金を上乗せするとさらに年金額UP!

前納割引制度で割引された分、付加保険料を上乗せ加入するという方法をオススメします。

付加年金については、以前こちらの記事でも書いたので参考にしてください。

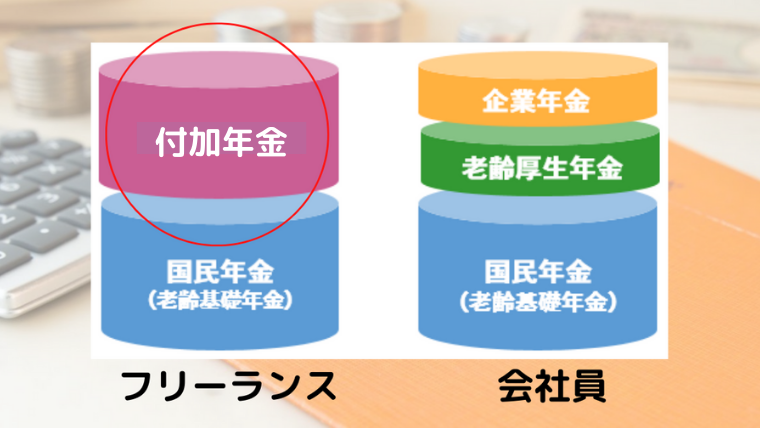

付加年金は、国民年金の上にある2階建て部分になります。

月額400円からはじめられるお得な年金制度です。

仮に1年間(12か月)だけ付加保険料を支払った場合、支払額は12か月×400円=4,800円となり、受給額は、65歳から毎年12か月×200円=2,400円年金に上乗せされます。

2年支払えば、元が取れる制度です。

付加保険料を年払いで支払うと年額4,700円になります。(100円割引き)

※国民年金基金との併用は出来ないので、そこだけはご注意ください。

2年前納+付加保険料(4,700円)を40年支払った場合

約200万得しますよ!変な節約をするよりよっぽどいい気がしますが、いかがでしょう。

支払い金額シミュレーション

月額16,610円(令和3年度分で試算)×12か月×40年で、通常通り支払った場合、総額7,972,800円になります。

これを2年前納+付加保険料(4,700円)を40年支払った場合、総額7,843,800円になります。

付加保険料を上乗せで支払っても、129,000円支払う金額が少なくなるので、お得ですね。

受給額シミュレーション

65歳から20年間受給した場合・・・

通常通り支払って受給した場合、老齢基礎年金の781700円×20年で、15,634,000円になります。

付加年金を上乗せして受け取った場合、老齢基礎年金784,100円と合わせて付加年金200円×12か月×40年=96,000円が受け取れます。

784,100円×20年+96,000×20年=17,602,000円になります。

総額1,968,000円多く受給できます。

付加保険料の注意点

付加保険料は、iDeCo(個人型確定拠出年金)と合わせて月々の上限は68,000円です。iDeCoで上限額支払っていると使えないので、自分自身で選択する形になります。

また繰り上げ受給を申請し、65歳より早く受給した場合、年金受給額は下がるので気を付けてください。

前納って知ってる?国民年金をお得に支払う方法! まとめ

払い込みが少なくなって、受給額が増えるんだったら早くはじめた方がよくない?

現実は、自営業になってから40年間も国民年金を支払うことは少ないかもしれませんが、お得な制度だと思うのでぜひ活用してみてください。

毎月の支払いに余裕がある方は、払い方を変更するだけです。日本年金機構のWEBページで検索したり、地元の年金事務所に問い合わせてみてくださいね。

私は、電話一本で払い込み方法を変更できる書類を郵送していただきました。

本日は、前納割引制度とお得な支払い方法をご紹介しました。

最後までお読みいただきありがとうございました。

参考URL 日本年金機構 https://www.nenkin.go.jp/