2026年12月~

老齢基礎年金、

iDeCoの老齢給付金を

受け取っていない60歳~70歳は、

iDeCoに

加入することが可能に。

自分にとって

ベストな資産形成だけでなく

出口戦略も

しっかり考えることが、

60代以降の

人生の豊かさにつながっていく。

こんにちは。

ファイナンシャルプランナーの

祖父江 仁美です。

このブログは、

日々のお仕事や

政治・経済のニュースを題材に、

自分の考えを

毎日、お届けしています。

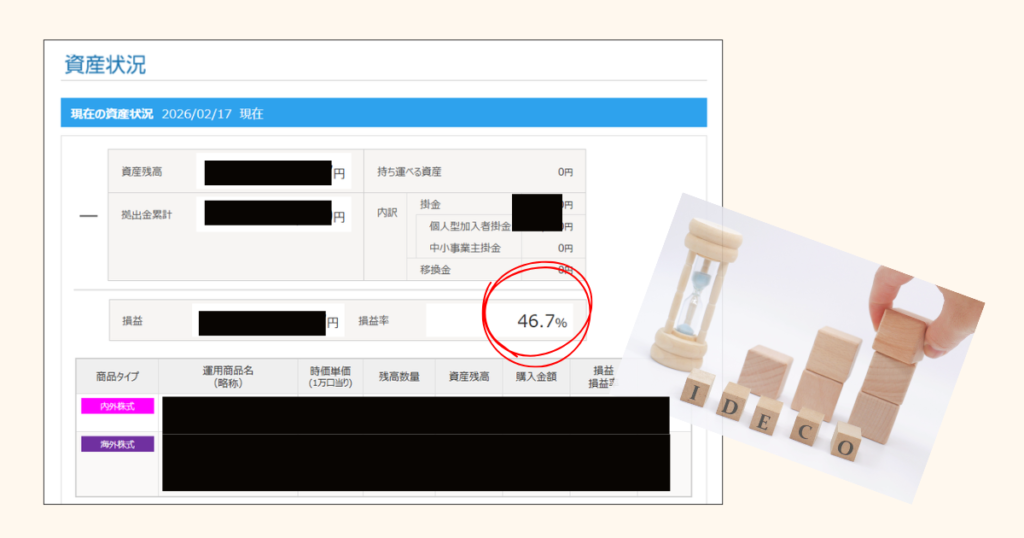

2026年2月18日(水)

久しぶりに

私の運用実績みたら

+46.7%

と順調に増えてた。

iDecoをはじめて

7年半ほどになるけど

■複利の効果

■強制力がある

などのメリットは、

私の性格に

合っているなと思う。

NISAは、時々使ってしまうので・・

まだ着手してない人は、

老後の積立に

iDeCoを活用することを

オススメしたい。

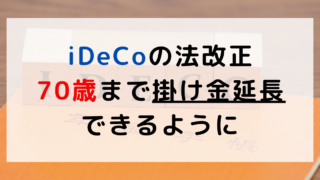

そんな

iDeCoだけど

70歳まで

加入できるようになるので、

50代・60代の人も

活用する機会が増えるのではと

思ってる。

働きたい

シニア世代が、

働き控えや

雇い止めにならないように

需要に合わせて

社会保険や年金の仕組みが

変わっていくからね。

2026年12月~

老齢基礎年金、

iDeCoの老齢給付金を

受け取っていない60歳~70歳は、

iDeCoの

加入対象者になる。

iDeCoは、

国の年金制度なので

年金未納者や

老齢年金を受給してる人は

加入できないけど

働いているから

繰り下げ受給している人

とか

60歳で退職して

何かやらないとって考えている人は

加入対象になるので、

税金対策や

70代以降の年金づくり

など

iDeCoで

資産形成すること

を選択肢に入れると

豊かな老後に

近づくのではないかな。

60代以降も

働ける状態なら、

労働収入で生活して

年金を繰り下げし、iDeCo積立

とか

労働収入で生活して

年金を繰り上げてNISAで運用

とか

選択肢も増える。

自分にとって

ベストな資産形成だけでなく

出口戦略も

しっかり考えることが、

60代以降の

人生の豊かさにつながっていく。

私たちの

資産形成を促すために

国も制度を

使いやすく整えていく。

もちろん

職種や年代によっては、

改悪

と捉えてしまう改正も

あるかもけど

その場合は、

制度利用しなけれな

いい話なので。

金融リテラシーを

向上させて

柔軟に考えて

賢く制度を使っていきましょ。

今日のまとめ

iDeCo加入年齢が、

70歳までに引き上げられるので

働く60代は、

iDeCo活用も選択肢の1つに。

本日も最後までお読みいただき、

ありがとうございます。

個別相談は↓