先日の続き👇

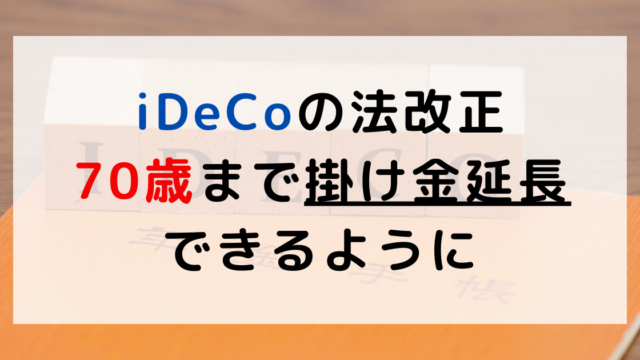

iDeCoの税制改正が、

正式に決まれば、

来年度から、

掛け金上限の

大きな引き上げになる👇

楽しみだね。

それぞれの限度額は、

以下のように。

職種ごとの限度額

- 自営業

6.8万円/月⇒ 7.7万円/月 - 会社員

2.3万円/月⇒6.2万円/月 - 公務員

2.0万円/月⇒5.4万円/月

会社員の場合、

年間74.4万円

積み立てることが

できるので、

むっちゃ大きい!

企業年金(DCやDB)が

導入されている会社員は、

会社の規定上、

iDeCo上限は、2万円/月とか

条件が厳しくて

上手に活用できないことも

あったし、

マッチング拠出を

利用している会社は、

併用そのものが

無理だったけど、

それも、

全部撤廃される。

何をいくらかけるか

穴埋め式で考えて、

6.2万円/月まで

掛け金を上げられるように。

60代も働く場合、 こんなことも

こんなことも

できそう👇

条件:

60歳で会社員退職し、

退職金を受け取る。

61歳から再雇用で、

65歳まで会社員で働く。

66歳から自営業で、

70歳まで働く。

のような働き方で、

60歳で退職し、

受け取った退職金を

61歳から

iDeCoに加入し、

74.4万×5年(年利5%)

で運用。

66歳から

第一号被保険者となり、

90万円×5年(年利5%)

で運用すれば、

873万円+182万(運用益)の

約1,055万円が、

70代・80代の

年金原資になる。

※運用益は、Keisan!で試算

退職金が入っても、

60代も延長で働くなら、

ほぼ使わないから

銀行か保険へ預けちゃう

って人もいると思うし、

iDeCoで、

70代・80代の年金づくりが

できるのは、

将来の安心につながる。

個人的には、

すごくいい気がするんだけど、

どうでしょう?

10年前だったら、

10年前だったら、

50代・60代で、

iDeCoは、もう遅いよね?

だったけど、

来年度からは、

50代・60代だからこそ、

iDeCoの活用だよ

ってなりそう。

だから、

60代からでも

iDeCoは遅くないし、

何歳からでも、

投資は遅くない!

と言える。

2025年は、

NISA枠を

使い切っちゃったよって人も

さらに、

iDeCoで投資もできる。

これは、

勉強会をやらんとだね。

ってことで、

1月、2月で、

口座を持っていない人向け、

投資の勉強会

を開催をするよ。

まずは、

このブログで、

呼びかけるので、

お楽しみに。

本日も最後までお読みいただき、

ありがとうございます。