iDeCoの普及に伴い、

やんわりと

需要が上がってきているのが、

iDeCo+(イデコプラス)

という制度。

社員数が、

300名以下の企業まで

導入が

拡充されたので

1人法人で、

節税対策したい人や

ライフプラン研修など

金融教育を

実施したい企業に

オススメです。

こんにちは。

ファイナンシャルプランナーの

祖父江 仁美です。

このブログは、

日々のお仕事や

政治・経済のニュースを題材に、

自分の考えを

毎日、お届けしています。

2026年2月26日(木)

iDeCo+が、

やんわりと

需要が上がってきてる。

iDeCoの加入者数も

2026年2月2日時点で、

約382.7名と

着実に増えていて

社員の

ライフプラン研修に

iDeCoのお話を

盛り込むことも増えてきた。

じんFP事務所も

導入(取次)ができるように

なったので

ご案内していこうと

思います。

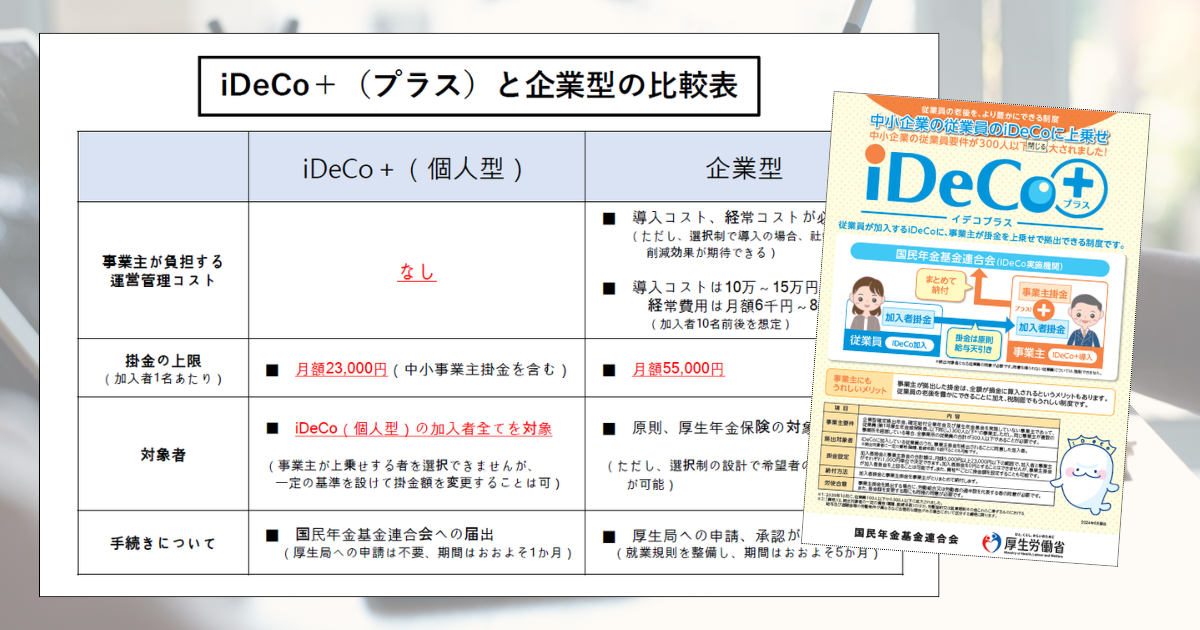

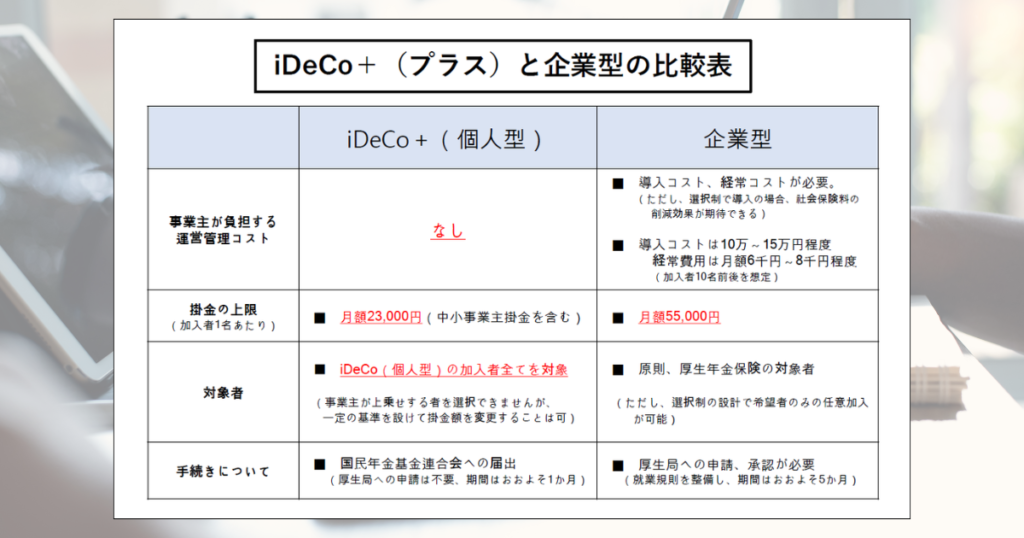

iDeCo+で

一番多い質問は、

企業型DCと

何が違うの?

というもの。

企業型DCも

iDeCo+も

私的年金制度の1つだけど、

掛け金や

導入条件などが違う。

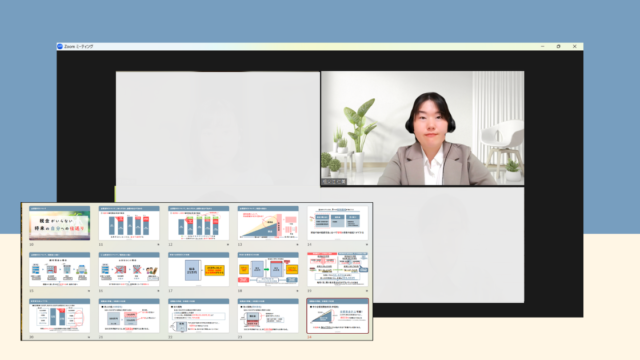

これは、いただいた資料↓

導入コストに

関しては、

企業型DCが、

導入コストや月額費用が

かかるのに対し、

iDeCo+は無し!

スケジュールも

スピーディで、

企業型DCが

導入までに

約6か月かかるのに対し、

iDeCo+は、

約1カ月で導入が可能。

そして

加入対象者は、

その企業で働く人全員

というのが、

一番の違いかな。

企業型DCのように

厚生年金の

加入対象者じゃなくても

いいので

パート(社保なし)や

業務委託で働いている人

も対象になる。

でも、

掛け金(積立)が

23,000円/月が上限なので、

積立する期間が

短い社員(50代多め)の場合、

退職金の

代わりになるほど

まとまった

年金原資にはならないのが、

留意点かな。。

あとは、

企業型DCと違って

投資教育の

努力義務がないのね。

なので、

社員に詳細が

伝わりづらいから

企業の中で、

普及する工夫が必要になる。

iDeCo+の

よさを活かして

私が提案するなら

■1人法人で、

節税対策しながら

iDeCo加入したい人

■金融教育を

実施したい企業

などに

研修付きで

オススメしたい。

1人法人の場合、

企業型DCを

導入するとなると

55,000円/月を

上限いっぱい積立しても

導入コストの方が、

高くなる可能性が高いのね。。

なので、

今までは、

DC以外の方法で話を

していたけど

iDeCo+は、

導入コストが

ないので相性がよいかなと。

また

ライフプラン研修など

社内で金融教育を

実施するなら

社員の

投資に対する意欲も

増すと思うので、

企業に

iDeCo+があると

絶対に喜ばれる!

退職金の準備って

どんな制度がいいの?

と悩む企業も多いと思う。

企業には、

さまざまなケースが

あるからね。

これから

人の採用を

強化していくなら

企業型DCは

合っていると思うし、

社員の平均年齢が

50代半ばなら

中退共が

いいと思うし、

利益出てて、

退職金+死亡退職金も

準備したいなら

団体養老も

ありだし、

ケースバイケース。

よかったら、

無料相談してますので

コチラからどうぞ↓

本日のまとめ

一人法人や

研修依頼の企業に

iDeCo+も

オススメしていく(予定)

本日も最後までお読みいただき、

ありがとうございます。