教育費には、

かかるお金とかけるお金の

2種類があります。

このバランスを間違えると

本当に必要なお金が、

いつまでたっても貯まらない・・

教育費の準備って、

お金だけじゃないって話を

したいと思います。

本日のブログは、

「かける」お金と「かかる」お金は違う

について。

こんにちは。

ファイナンシャルプランナーの

祖父江 仁美です。

自己紹介は、コチラ。

ライフステージが変わっても、

自分らしい働き方・生き方を

自分の力で実現する女性を増やすこと

をミッションに活動しています。

2024年2月9日(金)1y_vol.107

昨日のリンクリンク様の

動画セミナーを撮影して、

主催者の方から

フィードバックを

いただきました。

NISAやiDeCoなど、

増やす方法ではなく、

不安に思うことなく、

自分目線で考えていくことが

大切なんですねと

お話いただきました。

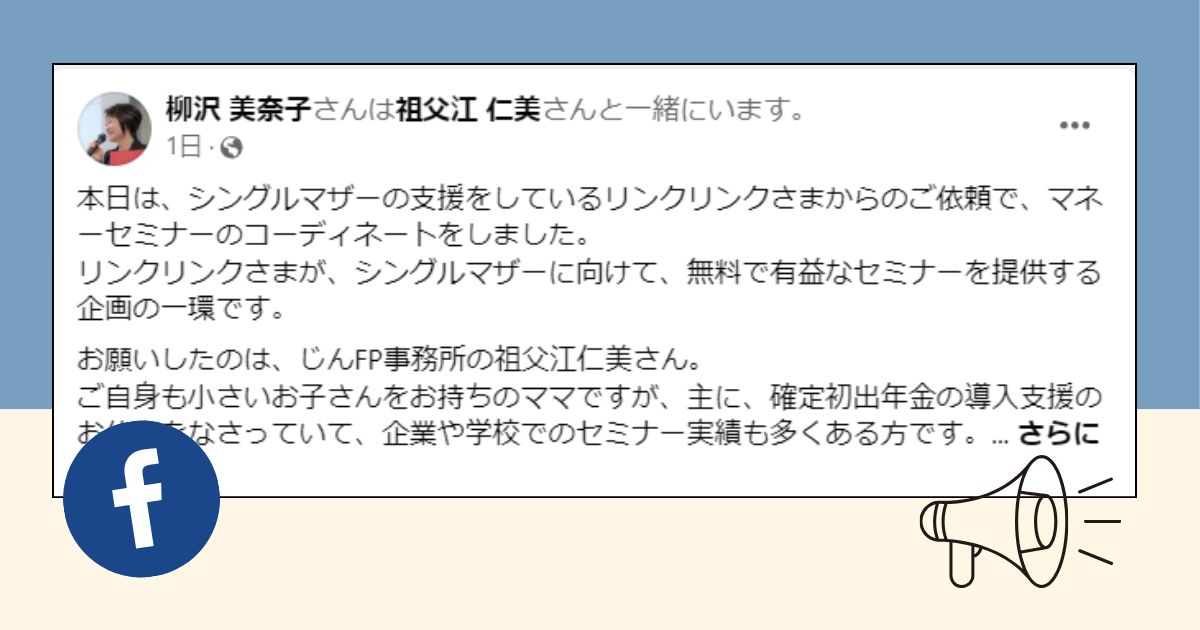

美奈子さんにも、

▼FBでシェアいただき、

ありがとうございます..涙。

1人でも多くのシングルマザーに

受講いただき、

不安を軽減してもらいたいなと

思います。

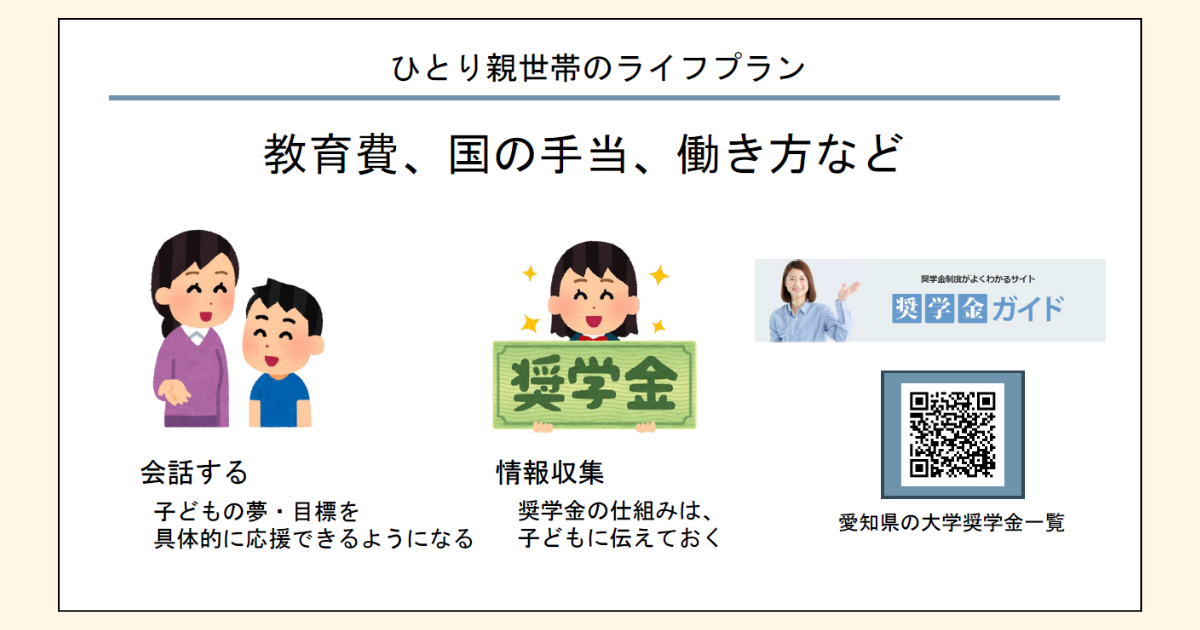

ひとり親世帯に限らず、

子どもの教育費

は、どのように準備するか

考える方が多いと思います。

NISAや学資保険など、

お金に動いてもらい、

理想に近づけることは、

情報を頼りにはじめても、

ある程度は、可能です。

でも、考えてほしいのは、

お金を増やす方法ではなく、

あなた自身の考え方です。

セミナーでも話しましたが、

教育費のかけるお金とかかるお金は、

分けて考えてください。

かかるお金とは、

- 高校・大学の進学資金

- 学校教育で家庭が準備するもの

- 受験費用

などです。

教育を受ける時に、

必ずかかるお金なので、

ライフプランの中で、

実際にどのくらい必要か

知ることが大切。

でも、

頑張ってしまうママは、

かけるお金に、

かけるお金に、

比重を置いてしまい、

一番考えないといけない、

かかるお金が準備できない

なんてことも。

かけるお金とは、

子どもへの投資です。

例えば、

- 習い事

- 進学塾・家庭教師

- 子どもにやらせたいこと

などです。

子どもの将来のために、

いろいろと投資して、

全然、貯金ができないんです

という方は、

かけるお金を

もう一度、

見直してみてください。

子どもがやる気がない

気乗りしていないものは、

投資ではなく、

浪費になっていることも。

そして

お子さんの夢・目標も

会話しながら、

本当に必要なお金を

お子さんに投資してください。

あとは、

他力を利用する

という選択も。

奨学金など、

子どもが社会に出たときに、

迷惑をかけたくないと

今の生活を我慢して、

貯めることを

頑張ってしまう方がいます。

今の生活も楽しんで、

将来のお金も考えられると

より人生が充実するので、

国の制度や

使えるもの(奨学金・教育ローン)は、

計画を立てて

利用していきましょう。

愛知県でも、

奨学金支援返還制度

の導入が広がっていく予定です。

お子さんの明るい未来は、

社会が、

一緒に応援してくれます。

まとめると

- 自分の考えが大事

- 親子で会話して、

本当に必要なお金をかける - 奨学金や教育ローンなど、

使える制度を含めた、

ライフプランを計画

となりますが、

言いたいことは、

頑張りすぎないでね

ということです。

本日も最後までお読みいただき、

ありがとうございます。

▼じんFP事務所HP

退職金・企業年金の導入サポート、

社員研修は、コチラからご覧ください。

▼その他、お問い合わせ