法改正が

されるたびに

改悪だ

と叫ぶ人がいるけど、

私は、

公的年金や

iDeCoのなどの法改正は、

資産寿命を延ばす

チャンス!

とお伝えしています。

2001年に

制度がはじまったiDeCo。

少し前までは、

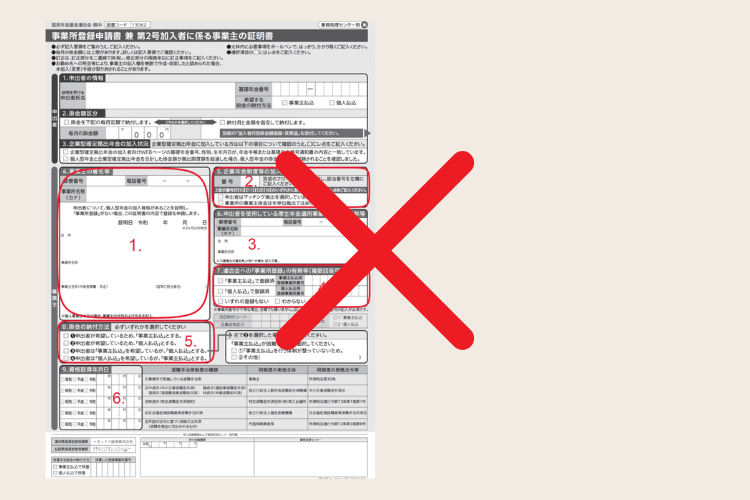

企業年金がある会社に

所属する会社員とかは、

事業主証明の提出が

必要だったり

マッチング拠出との

併用は不可

という企業もあったので、

資産形成の

選択肢に入れない人の方が

多かった印象。

使いにくい

イメージからか

iDeCoよりNISA?

って人が多かった。

でも

要件緩和になってね、

iDeCoも

利用しやすくなっている。

⇒ https://jin-fp-official.com/5727/

なので

なので

持参寿命を延ばす

チャンスとして

iDeCoの活用

も選択肢に

入れてほしい。

2026年12月からは、

- 70歳になるまでiDeCoに加入できる

- 積立額の上限が引き上げられる

と変わる。

70歳まで

iDeCoなんてやらねーよ

という声も一部あるけど、

多くの人は、

メリットが多い

法改正だと思う。

なぜ

そう思うかというと

2026年4月から

2026年4月から

在職老齢年金の見直しがあり、

働きながら

年金を受け取る

減額基準額が、

月額50万⇒月額62万

に変わる。

だから

年金が減るから

働く時間を減らそう

と考える人も

働いて

収入を得たとしても

しっかり

年金を受け取ることが

できるようになる。

※62万以上稼いでいる人は別。

年金+労働収入

であれば、

月々の生活費が

これでは足りない人より

働けなくなった時(80代以降)の

貯金に回せる人

の方が

多くならないかな。

iDeCoは

所得控除があるし、

運用で増えたお金には

税金はかからない。

70才まで

積み立てれば、

節税しながら、

節税しながら、

80歳以降の自分に

お金を仕送りすることができる。

もちろん

今の生活が

充実していることも

大切なので、

実際に

受け取れる年金が

いくらなのかや

60代以降の

労働収入は

いくらなのかを

把握して

80代以降の

自分に

どのくらい

仕送りするか

計画を立てて

資産形成に

取り組んでいきましょう。

ライフプランを作成し、

資金計画を立ててみると

資金計画を立ててみると

いいですよ。

本日も最後までお読みいただき、

ありがとうございます。