先日、

採用広報を

されている方と

企業型DCについて

お話する機会があったのだけど

企業型DCや

iDeCoの留意点である

途中で

引き出しができない

ことに対し、

デメリットというより

メリットだよねー

という話をしました。

こんにちは。

ファイナンシャルプランナーの

祖父江 仁美です。

このブログは、

日々のお仕事や

政治・経済のニュースを題材に、

自分の考えを

毎日、お届けしています。

2026年2月16日(月)

久しぶりに

企業型DCのお話をする。

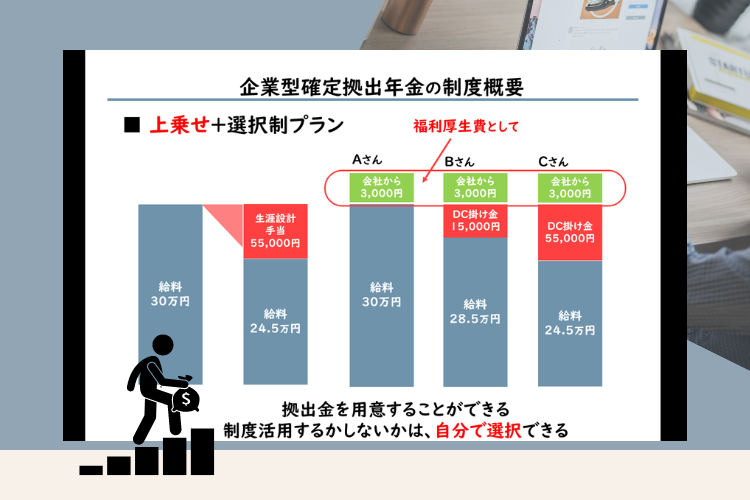

企業型DCとは、

企業が

お金を拠出(支払う)して

社員(加入者)が

投資信託などを選んで運用する

企業年金制度のこと。

です。

社員の給料で、

賃上げが厳しいけど

社員のために

何かしてあげたい!

そんな

思いやりある経営者の方には、

企業型DC

という

福利厚生制度を

オススメします。

企業のメリットは、

- 法人税の削減

- 社会保険料の負担減

- 退職給付債務の解消

- 人事・採用面でPRできる

- 導入リスクが少ない

など

少ないコストで、

これだけのメリットを

得ることが可能。

先日、

採用広報を

されている方と

企業型DCについて

お話する機会があったのだけど

企業型DCや

iDeCoの留意点である

途中で

引き出しができない

ことに対し、

留意点というより

メリットだよねー

という話をしました。

NISAと違い、

60歳以降まで

積立したお金は、

引き出すことは

できません。

でも、

確実に

老後の仕送りとして

積み立てることが

できます。

ダイエットや勉強と同じで

強制力

があると

続けやすいのです。

企業型DCが、

途中引き出しができないのは、

デメリットではなく、

最大のメリット

です。

月に一度、

提携先の

本多塾に参加しています。

2027年から

拠出(積立)金額が変わるので、

その需要に

おいてけぼりにされないよう

日々、アップデートです。

今日のまとめ

企業型DCやiDeCoが、

途中引き出しできないのは、

最大のメリット!

本日も最後までお読みいただき、

ありがとうございます。

個別相談は↓