先日のブログ、

退職所得控除5年→10年

について👇

けっこう

読まれたみたいで、

アクセス数が、

一気に上がった。

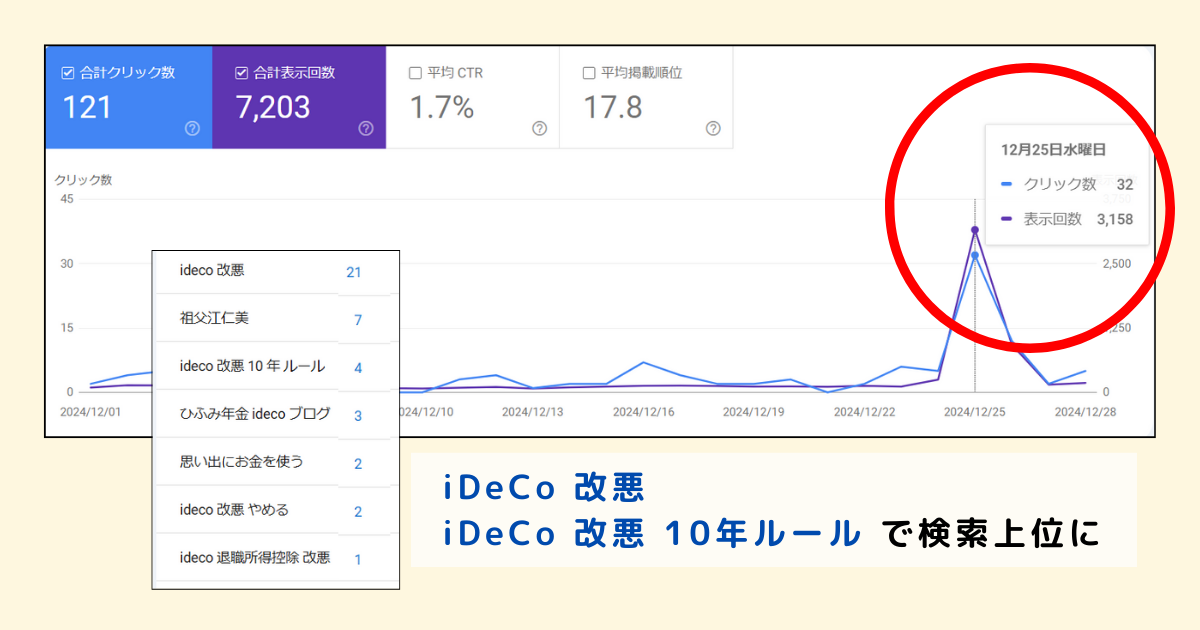

クリスマスに、

これだけ検索している人が👇

iDeCo、改悪

iDeCo、改悪

というワードで、

検索してる人が多かった。

まぁ、

あと2年、3年で

退職って人は、

いきなりのルール変更で、

戸惑うと思うけど、

1つ考えてほしいのは、

退職一時金と

iDeCoを

同時(5年以内)に

受け取らないと困る理由って、

何がある?

ということ。

60歳で退職して

退職一時金を受け取るとして、

iDeCoも

同時に受け取らんと

生活が成り立たないの?

それは、

生活そのものを

見直した方がいいよね…笑

仮にさ、

60代以降は、

働かない(収入無)のであれば、

- 退職一時金

- iDeCo

- 公的年金(65歳~)

で生活することになるよね?

※そのほか、資産運用や貯金はなしの場合

手残りは、

いくらになりますか。

それだけで、

老後資金は足りますか。

わからないなら、

改悪ワードを検索する前に、

自分の場合を

まず、調べよう。

ここが、

不明だから

改悪ワードに、

ビビっているだけな

人もおるよ。

iDeCoってさ、

予想外に

長生きした時に備えて、

加入したんだよね?

受け取った時に、

まとまったお金が

すべて受け取れなくても、

別にいいんだよ。

考えないと

いけないのは、

必要な時に、

必要な時に、

必要な金額が手元にあること

だよ。

受け取った時に、

手残りが、

多くないといけない

わけじゃないの。

受け取ってから、

使わない分を運用する

という考え方を

取り入れてみて。

例えば、

こんな人は..👇

勤続30年、

60歳で退職。

退職一時金が、約2,000万円

iDeCoが、約1,000万円

を受け取った場合

退職一時金

2,000万円に対し、

所得税が、

約15万円、

住民税が、

約25万円かかる。

そのため

退職一時金の

手残りが、

1960万円になる。

※他、10年以内に退職金がないものとする。

その1960万円を

銀行に預けておくのではなく、

使わない分は、

証券で運用する。

毎年150万ずつ

使ってたら、

70代前半で、

底をつくからね。

そして

iDeCoは、

一時金受け取りではなく、

年金受け取りに。

あんま

知られとらんけど、

年金受け取りは、

5年・10年・15年・20年

で選択できるの。

受け取らない分は、

引き続き、

iDeCo口座で運用して、

年金で受け取って、

使わない分は、

証券で運用する。

そうすることで、

資産寿命を

のばすことができる。

そうすれば、

iDeCoを一時金として

受け取らんくても、

70歳以降も、

充分に生活できんかな。

あとは、

60代も働くという

60代も働くという

選択を持ちましょう。

60代で、

何もしないのは、

ボケるスピードを

早めるだけ。

生活リズムが、

ガラっと変わると

健康にも悪い。

健康を損なうと

それこそお金がかかるよ。

わからない

税金のことを考える

くらいなら、

何でもいいから

趣味やボランティアなど、

人と出会える

楽しみを持って

生活を潤しましょ。

なんか、

会社員や公務員は、

退職金の税金のことで、

悩めるなんて

うらやましい限り。

私のような

自営業という属性は、

退職金を

自分で作らない限り、

悩みようがないのでね…笑

まとめると

60代以降の

人生設計を考えている人は、

法律が変わっても、

何も怖いことなんてない。

やりたいこと、

60代以降の生活設計、

資産運用と

出口戦略を考えていることが、

大きな武器になる。

NISA、iDeCoという

国の制度が、

2025年は、

ますます注目されそうだね。

乗り遅れんように!