今年の漢字は、

金

だったね。

オリンピック年は、

金が選ばれることが、

多いから、

まぁ、そうかと。

個人的には、

減税、

裏金問題(脱税)

なんかが、

流行っていたので、

税

かな?

と思ってたけど、

ハッピーな漢字で、

よかった。

ハッピーといえば、

個人的に、

うれしい改正が👇

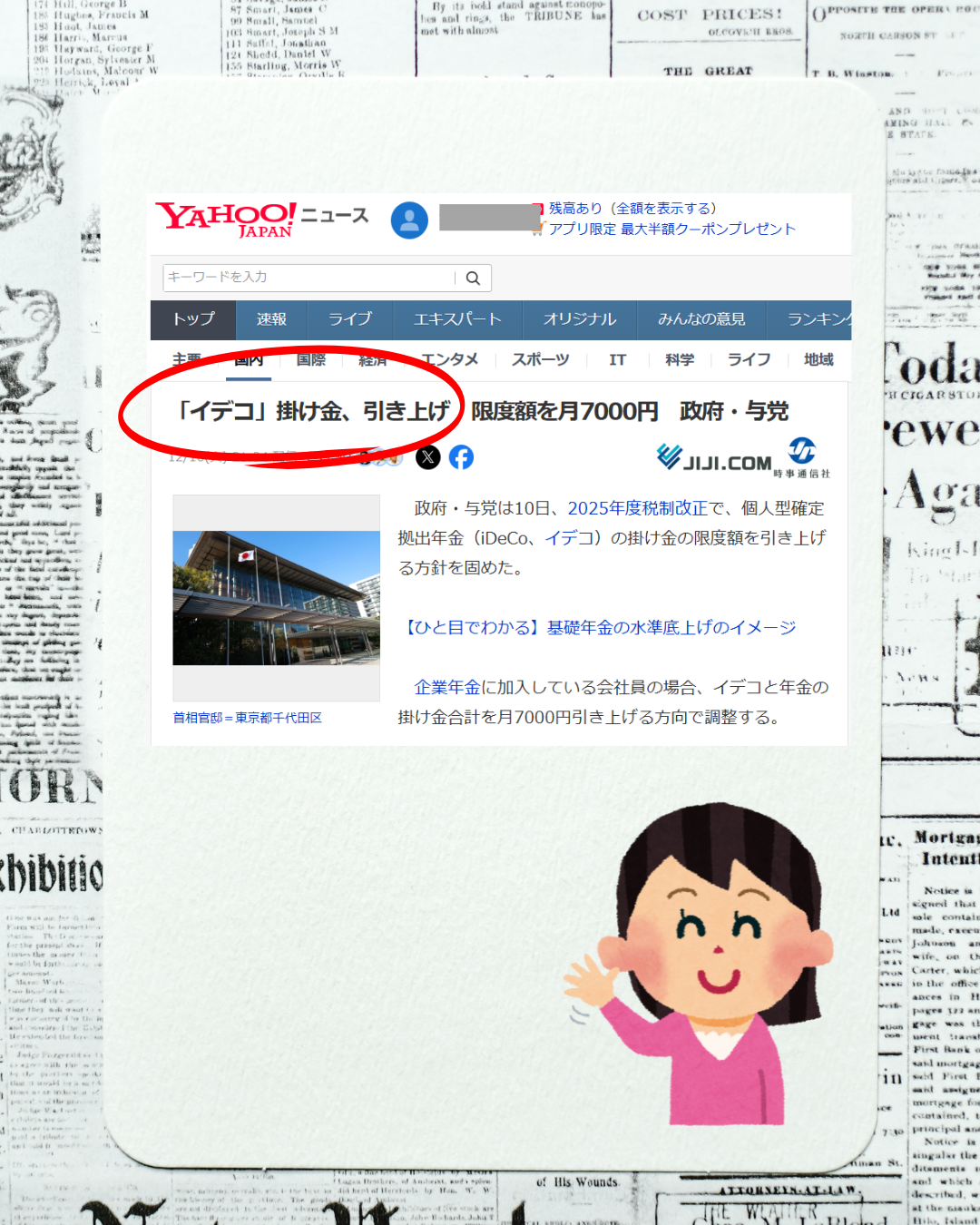

iDeCoの掛け金が、

変わるそう。

これは、

加入者側にとっては、

大きな

メリットだと思う。

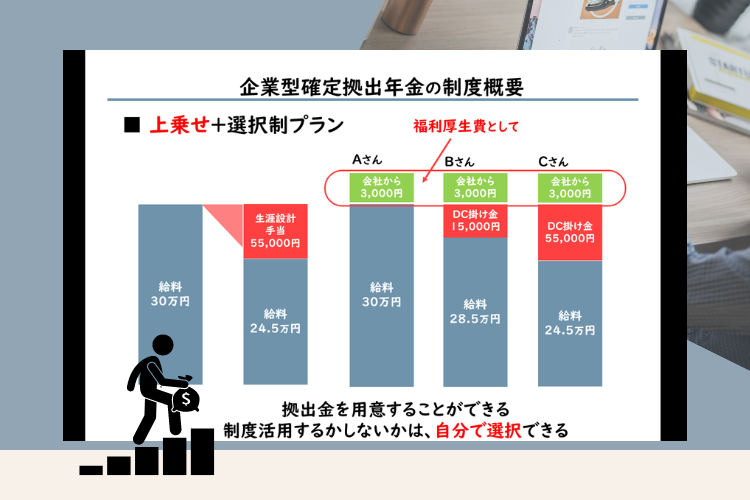

私の仕事の1つ、

企業年金の導入などは、

掛け金が、

55,000円/月まで

iDeCoより上がるとか

導入コストが、

全額経費になるなどで、

メリットも

多かったんだけど、

これだけ、

掛け金があがるなら、

改正されたら、

企業型DCの導入なしで、

投資教育のみ

のプランでも、

いいかなぁと思っている。

プランを

考えないとなー。

加入者側は、

メリットだらけ。

私は、

仕事に影響が出そうだけど、

加入者は、

メリットが多い。

特に、

企業年金なしの

会社員は、

23,000円/月から、

23,000円/月から、

62,000円/月

まで

掛け金を

上げられるみたい。

会社員は、

iDeCoと企業年金に、

MAX加入で、

74.4万まで控除される

(税金がかからない)ので、

企業年金のない

会社員の場合、

46.8万円、

控除額が増えることに。

掛け金上限

の変更のまとめ👇

| 自営業 | 専業主婦(主夫) | 会社員 DC・DB なし | 会社員 DCのみ | 会社員 DC・DB 両方あり | 公務員 | |

| 現行 | 81.6万 /年 | 27.6万 /年 | 27.6万 /年 | 66万/年 | 66万/年 | 24万/年 |

| 変更後 | 90万/年 | なし | 74.4万 /年 | 74.4万 /年 | 74.4万 /年 | なし |

企業年金ありの

会社員の場合、

企業型DC・DBで

55,000円/月(66万/年)が

併用して、

62,000円/月(74.4万/年)と

7,000円分、

多く運用できるし、

自営業の場合は、

90万に上がるから、

利益出てて、

節税したい、

個人事業者にとっては、

願ってもない、

改正よね。

節税額は、

年収によって変わるけど、

掛け金を上げれば、

今までより

効果は上がる!

例えば、

年収700万の会社員、

企業年金なし、

74.4万円を

iDeCoで運用を20年

の場合、

1年での

節税額が、約15万。

20年続けることで、

300万円

も手取りが増える!

さらに、

74.4万×20年

=1,488万円

を年利5%で、

運用すると、

約2,525万円に

なる計算。

※Keisan!で試算。

iDeCoの活用が、

この改正を機に、

また増えるかもなぁと

思ってる。

もちろん、

ライフプランの中で、

まとまったお金が、

まとまったお金が、

必要な人もいるので、

ライフプランと

資金計画、

新NISAなどの

他の投資とのバランスも、

考えながら、

はじめてみてください。